全新的视角,时尚的理念,专业的办公室设计资讯平台。

全新的视角,时尚的理念,专业的办公室设计资讯平台。

全新的视角,时尚的理念,专业的办公室设计资讯平台。

全新的视角,时尚的理念,专业的办公室设计资讯平台。

> 正文

> 正文市场概览

上海经济增速在政府持续侧重结构转型的背景下继续放缓。据上海市统计局数据,该市2014年上半年生产总值同比增长7.1%;固定资产投资总额同比仅增长 3.8%,较 2013 年上半年放缓 8.3个百分点。在此期间,虽然经济增长有所放缓,但第三产业产值相对健康,占该地区生产总值比重较去年同期上升 1 个百分点至62.7%,支撑了对优质办公空间的需求。相应地,2014年第三季度内,上海核心区市场整体空置率在有两个新项目入市的背景下与去年同期持平;次中心市场空置率在有一个新增供应的背景下仍小幅下降。同时,浦东核心区及次中心市场平均租金表现均继续优于西,主要由于供应紧张所致。季内,上海写字楼投资市场冷清,无整售交易完成。

供应

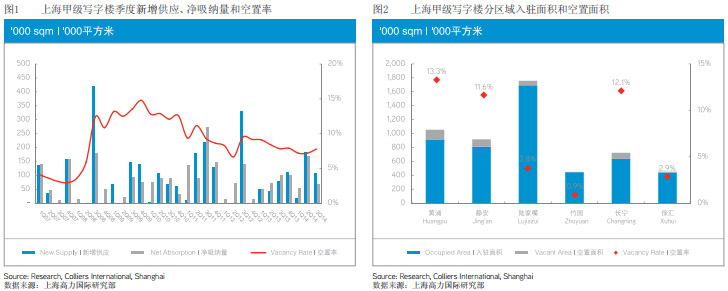

2014年第三季度内,浦东及浦西核心区甲级写字楼市场各有一个新增供应入市,致使核心区租赁市场整体存量增加106,326平方米,截至季末为535万平方米。具体而言,在浦东陆家嘴区域,地标性建筑东方汇经中心开始将其部分写字楼空间(42,326平方米)对外出租;在浦西黄浦区,SOHO复兴广场的完工为市场带来64,000 平方米新增供应。

需求

本季,核心区甲级写字楼市场整体需求平稳,平均空置率为 7.8%,与去年同期持平。然而,受到前述新增供应影响,该空置率较上季度高 0.6 个百分点。按区域划分,浦西平均空置率环比下降0.4个百分点,同比上升1.2个百分点,截至季末为11.0%。同时,在有新增供应入市的情形下,浦东平均空置率按季环比攀升 2.0个百分点,截至第三季度末为 3.2%,但该空置率仍比去年同期低 2.1 个百分点。

季内,市场整体净吸纳量为66,994平方米,环比减少60%、同比减少34%。在浦西核心区,净吸纳量为68,435平方米,与2013年同期大体持平。相反,季内浦东核心区净吸纳量录得负值(-1,441平方米),这是由于该区域极低的空置水平抑制了许多企业租户的扩租及新租需求,而其不断升高的租金又驱使一些区域倾向性较低及/或价格敏感度较高的租户转而在浦西核心区或次中心区域寻找替代办公空间。

浦东核心区的需求外溢现象得到季内若干重大租赁成交的佐证,包括法国农业信贷银行从位于陆家嘴的上海环球金融中心搬迁至位于浦西静安区的恒隆广场二期,承租2,150平方米;以及善林金融从位于陆家嘴的浦发大厦搬迁至位于浦西黄浦区的海洋大厦,承租2,000平方米,等等。

季内的其他代表性租赁成交包括:英格索兰在长宁区虹桥上海城续租6,000平方米;太平洋资产管理在陆家嘴上海环球金融中心承租4,800平方米;力拓集团在静安区会德丰广场续租4,000平方米;康德保瑞医学临床研究有限公司在黄浦区SOHO复兴广场承租3,000平方米;普仁基金在静安嘉里中心3号楼承租2,700平方米;以及Synaptics在金虹桥国际中心新租2,000平方米等。

租金

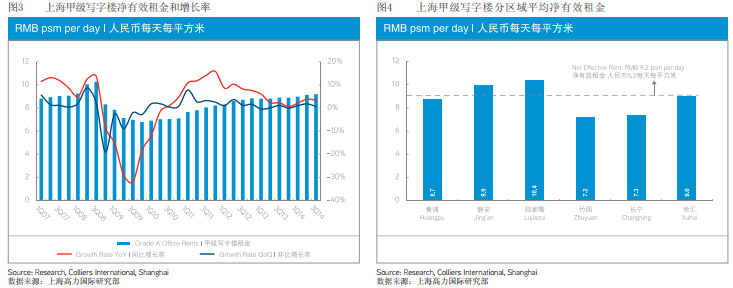

季内,平均净有效租金环比上涨0.6%、同比上升3.4%,截至季末为人民币9.2元每天每平方米。由于供应量和需求特征的不同,浦东及浦西租金的差异化表现在季内持续。浦东核心区平均租金环比上升2.0%、同比上升10.2%,至人民币9.8元每天每平方米,而浦西平均租金环比下降0.4%、同比下降1.4%,至人民币8.8元每天每平方米。按子市场划分,空置率极低的陆家嘴区域年租金增长率在六个子市场中最高,同比上升10.8%,至人民币10.4元每天每平方米。相反,静安区租金录得最大跌幅,同比下降1.6%,至人民币9.9元每天每平方米。

投资

本季,上海写字楼投资市场冷清,无整售交易成交。外资机构投资者(尤其是已完成资金募集者)仍在核心区及次中心市场积极寻找交易机会。然而,投资级机会的稀少导致交易完成放缓。按区域划分,浦东的陆家嘴及竹园是许多投资者眼中最受青睐的写字楼投资区域,鉴于其突出的资产表现以及资产和租金的未来增长潜力。然而,这两个子市场内的可交易项目极端稀缺。

次中心商务区甲级写字楼市场供应

2014年第三季度内,位于闵行区大虹桥区域的虹桥绿谷一期是次中心市场唯一新增供应。该项目的完工为次中心区域租赁市场带来两栋写字楼建筑面积共计42,000平方米的新增供应。因此,次中心市场存量上升至163万平方米。

需求

本季,次中心市场整体需求保持平稳,平均空置率环比及同比分别下降0.6及1.2个百分点,截至季末为19.1%。然而,各子市场空置率差异巨大。新兴次中心区域(大多数现有项目于最近12个月内投入使用)录得显著较高的空置率,如闵行的大虹桥区域(76.8%)及杨浦(39.3%)等。与之相反,成熟次中心区域空置率相对较低,如虹口(5.6%)、普陀(12.4%)、花木(14.6%)及闸北(16.8%)等。

租金

季内,次中心市场平均租金按季环比下降0.5%、但同比上升4.1%,截至季末为人民币5.5元每天每平方米。按区域划分,由于浦东核心区的溢出效应,浦东次中心市场租金表现亦继续优于浦西,平均租金环比及同比分别上涨0.3%及5.7%,至人民币7.0元每天每平方米;在浦西次中心区域,平均租金环比下跌0.5%、同比上升3.2%,至人民币5.3元每天每平方米。

展望

据国际货币基金组织于2014年7月发布的经济展望,在中国经济向更可持续增长模式转型的背景下,预计中国2014年全年经济增速为7.4%,2015年为7.1%。在上海,中国(上海)自由贸易试验区的进一步发展、该市对外资持续的吸引力、以及政府对中小型企业的税收减免预计将在中短期内支持对该市优质写字楼空间的需求。需求的主要驱动力仍应是来自金融、专业服务及消费品行业的企业客户。

2014年底,上海核心区甲级写字楼市场预计将有一个写字楼建筑面积约为20,000平方米的新增项目完工,但其实际交付时间或将被推迟至2015年初。然而,进入2015年,另有七个写字楼建筑面积共计681,798平方米的项目规划完工,是2014年新增供应量的约两倍。其中,四个办公面积总计404,836平方米的项目是超甲级写字楼项目,占到2014年第三季度末超甲级写字楼总存量的27%。因此,核心区市场整体空置率在2014年第四季度内将大体保持平稳,而在2015年应将小幅上升。中短期内,鉴于超甲级写字楼项目的集中入市,该板块空置率的上升幅度应将高于整体市场水平。

相应地,2014年第四季度内,在整体市场空置水平稳定且浦东区域租金增长强劲的背景下,市场平均租金应将小幅上升。进入2015年,新增供应量将成为导致租金出现调整的一个因素,虽然该影响或将被多数新增项目较高建筑标准及其相应较高的租金所抵消。中短期内,鉴于可交易的投资级项目有限,写字楼投资市场预计仍将较往年稍欠活跃。